HOME > 借入・返済ご相談 > 不動産をお持ちでない方へ

不動産をお持ちでない方へ

「返済を滞納してしまった」「これ以上借入ができない」とお悩みの方は、自己破産を考える前に専門家にご相談ください。自己破産以外の解決方法が見つかるかもしれません。

自己破産は“最終手段”

法改正により、個人の方でも簡単に自己破産ができるようになりました。

実際、自己破産を利用される債務者数も増加し、「クレジット・ローンを利用しにくくなる程度で、自己破産のデメリットはほとんどない」という風聞も流れています。

しかし、本当に何のデメリットもないわけではありません。ローンを利用できないということは、ご自分自身では携帯電話の契約すらできなくなってしまうということです。

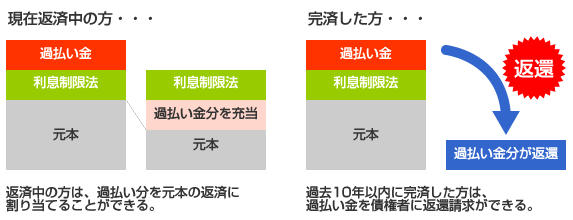

過払い金返還請求

支払った利息を再計算し、過払いとなっている分を話し合いによって返還してもらうことができます。裁判所を通さない“示談”になりますので、債務者ご自身が交渉を行うよりも、弁護士や司法書士という専門家に任せた方がスムーズに進みます。

完済後でも請求することができますが、過払い金返還請求には時効があります。最終取引日から10年以上経過してしまったら、請求しても取り戻すことが困難になります。長期間に渡って返済を続けている方も、10年を経過した分については返還請求ができなくなることがありますので、早めに着手されることをおすすめします。

また平成22年6月の法改正によって出資法の上限金利が利息制限法と同じ20%に引き下げられますので、それ以降は“過払い”(いわゆるグレーゾーン)自体がなくなります。

債務整理

自己破産も債務整理のひとつですが、任意整理や個人再生など、他にも債務整理の方法があります。債務の総額、債務者の収入、連帯保証人の有無、債務者ご自身の希望などにより、最も適した対策方法が変わって参ります。自己破産しかないと考えていた方でも、民事再生法で生活を再建できた例がありました。

とにかくお一人で悩まないことが大切です。

■運営会社■

(株) 総合マネージメントサービス

住所:東京都中央区日本橋3-6-13

アベビルディング3F

TEL03-5201-3823