HOME > 借入・返済ご相談 > ローン返済おまとめ相談事例 > リースバック

リースバック

住宅ローン+固定資産税を支払って行く余裕がなくなった

橋本さん(仮名・40代男性・サービス業)は パートに出られている奥様と二人の収入で返済計画を立てて、マイホームをローンで購入しました。最初は順調に支払いができていましたが、奥様が体調を崩してパートを辞めざるを得なくなり、毎月の返済が厳しくなって来ました。

とにかくマイホームを失わないために、生活を切り詰めて住宅ローンの返済をしていましたが、固定資産税を支払う余裕がなくなりました。“税金なら後で何とかなるだろう”と考えていたのですが、督促状が届くと怖くなったので役所に連絡し、分割で納税させてもらうようにしました。

しかし、固定資産税を分割で払うとなると、今度は毎月の住宅ローンを払う余裕がなくなって滞納しがちになりました。もっと無理をすれば何とかできなくはないのですが、これ以上の無理をすることで橋本さん自身も体調を崩して働けなくなってしまっては支払いどころではありません。

住宅ローンが残っているけれど家を売って資金作りをすることはできないか、というご相談を受けました。

解決法:リースバック・買い戻し

橋本さんの場合は、滞納しはじめたばかりでまだ債務額が大きくなく、また息子さんの就職が決まって近々生活に余裕ができる予定でもありましたので、買い戻しを前提としたリースバックをおすすめしました。

リースバックとは、不動産を売却した後、オーナーとなった第三者に家賃を支払うことで元の家に住み続けることができる方法です。橋本さんの場合は3年後に買い戻す約束で、当相談センターが紹介した業者が一時的にオーナーとなりました。競売や一般的な不動産売買のように買い手を募集する必要がありませんでしたので、不動産を売却したことは隣の方にも知られませんでした。

今では奥様の体調も良くなり、またパートに出られるようになったとのことで、親子三人で買い戻しのために頑張っておられるそうです。

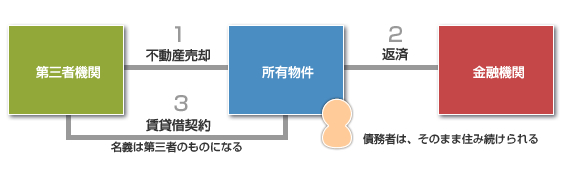

立ち退き不要!“リースバック”で住んだまま解決!!

リースバックとは、不動産売却後に売却相手と賃貸契約を結んで、売却した不動産を明け渡さずに利用し続けることです。リースバックなら、マンションやビル全体を一旦売却し、その中の1室について賃貸契約を結び直して継続利用することもできます。

リースバックの最大のメリットは、不動産の名義は売却相手のものに変更されても、債務者がそのまま居住を続けることができることです。不動産を手放すことになったとしても引っ越しをする必要がありませんので、不動産を売却したことが他人に知られる心配が軽減されます。事務所や工場として使用されている不動産であれば、明け渡しなどによって取引先の信用を失うリスクを回避できます。

また、近い将来にまとまった資金が用意できる予定があるのであれば、買い戻しを前提としたリースバック契約を結ぶこともできます。

また、近い将来にまとまった資金が用意できる予定があるのであれば、買い戻しを前提としたリースバック契約を結ぶこともできます。

不動産の適正評価などの専門的な知識や、購買者へのリースバック交渉などが必要になりますので、信用できる業者に任せることをおすすめします。当相談センターではリースバック実績のある不動産取り扱い業者のご紹介も行っておりますので、実際にお申し込みをされる前に一度ご相談ください。

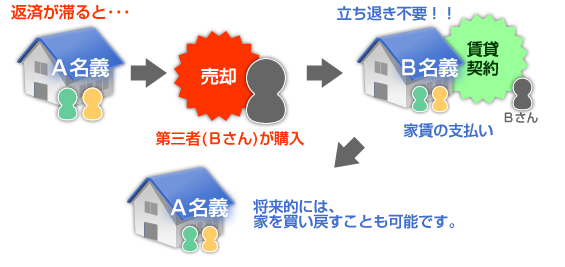

競売、通常の任意売却の場合

Aさんの家を競売または任意売却で第三者のBさんが購入した場合、通常、Aさん家族は住んでいた家から立ち退かなくてはいけません。競売の場合は借金を滞納したことが近隣に知られてしまいますし、売却理由を公開する必要のない任意売却であっても転居を強いられますので、家を売却したことを近所の方に知られてしまいます。

リースバックの場合

Aさんの家をBさんに売却し、売却した家を賃借する契約を結び直します。Aさんの家の名義はBさんのものになりますが、Bさんに家賃を払うことでAさん家族は売却前と同じように住み続けることができます。Aさんの債務状況や今後の収入によっては、将来的に家を買い戻すことも可能です。

■運営会社■

(株) 総合マネージメントサービス

住所:東京都中央区日本橋3-6-13

アベビルディング3F

TEL03-5201-3823